「ESG情報開示」を成長の原動力に変える!

前編:専門家が解説! 情報開示をめぐる日本企業の現状

ESG=環境(Environment)、社会(Social)、ガバナンス(Governance)。地球規模での課題である持続可能な社会の実現に向けて、この3つの要素に対する企業の取り組み「ESG経営」の重要度が増しています。国内外でサステナビリティ情報開示に関するさまざまな基準や法規制が整備され、ESG情報を高い透明性をもって開示する必要性が高まるなか、国内企業の多くはその対応に苦慮している現実があります。自社の持続的成長を見据えて、企業はいまどう動き出すべきなのか。ESG情報開示対応のあり方について、有限責任監査法人トーマツの関 丈範 氏に伺いました。

有限責任監査法人トーマツ

監査・保証事業本部

監査アドバイザリー事業部

内部統制・経営体制アドバイザリー部

シニアマネジャー

関 丈範 氏

この記事の目次

企業の存続を左右するESG経営の重要性

地球規模で気候変動への対応が避けられない現状や、世界共通の目標として国連で採択された「SDGs」への意識の高まりから、一般消費者にも「持続可能な社会」「サステナビリティ」といったキーワードがすっかり浸透し、それらが商品やサービスの選択において無視できない要素となっています。また、投資家が負うべき責任について言及した「責任投資原則(Principles for Responsible Investment:PRI)」の提言などを受け、サステナビリティへの取り組みが、企業の成長性を評価する重要な指標として、投資家からも強く意識されつつあります。

環境や社会に配慮し、透明性の高い経営を行う「ESG経営」は、今や世界的な潮流と言っても過言ではありません。従来のように財務情報だけで成長性を測るのは難しくなってきており、非財務情報であるESG情報の重要性が増しています。ESGに配慮した経営を行えない企業は投資家からの評価を下げ、資金調達が困難になる可能性もあります。これは、企業が安定した経営と持続的成長を続けるうえで、ESGへの取り組みが欠かせなくなっていることを意味します。

ESG経営に取り組むことは、投資家からの評価獲得につながるだけではありません。ステークホルダーからの信頼獲得によるブランドイメージの向上、ガバナンス強化によるリスク管理の高度化、労働環境の改善によるより良い人材の確保、新しいビジネスチャンスの創出など、企業にさまざまなメリットをもたらすことにもつながると考えます。

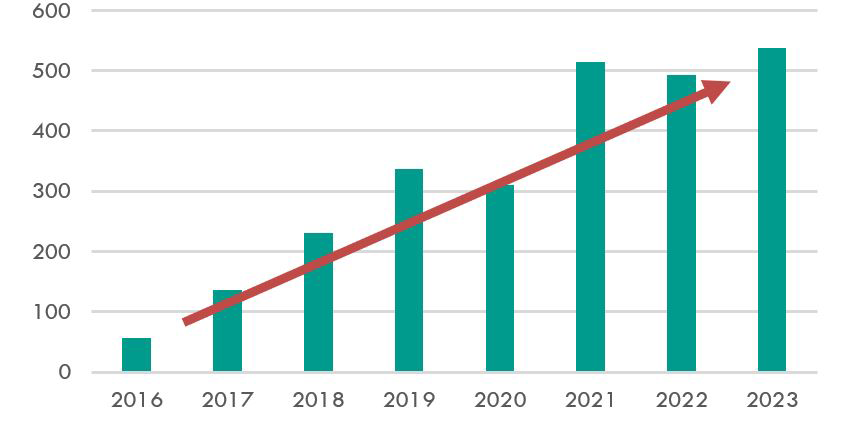

サステナブル投資残高の推移

(2016-2023)

参考:サステナブル投資残高調査 2023 結果レポート(NPO法人 日本サステナブル投資フォーラム)

ESG情報開示に向けて「まったなし」の動きが本格化

ESG経営への関心の高まりに応える形で、国内外でESG情報開示を拡大する動きが加速しています。ESG情報開示には「任意開示」と「制度開示(法定開示)」の2種類があります。これまで国内企業は上場企業を中心に、統合報告書やサステナビリティレポートなどの任意開示を行ってきました。近年、国内外で開示制度を強化する動きが本格化しており、多くの企業にとって、制度開示への対応は避けられないものになっています。

国内企業に関わる主な制度開示の動向は以下のとおりです。

| 区分 | 基準 | 対象企業 | 適用時期 |

|---|---|---|---|

| グローバル |

欧州サステナビリティ報告基準(ESRS) 企業サステナビリティ報告指令(CSRD) |

EU圏内の大企業と上場企業、ならびにEUに大企業に該当する子会社がある第三国の親会社 |

2024年の会計年度から (企業形態により段階的に適用) |

|

国際サステナビリティ基準審議会(ISSB) サステナビリティ開示基準 |

グローバル・ベースラインであり、適用については各国判断 | 2024年から | |

| 国内 | コーポレートガバナンス報告書におけるサステナビリティ情報の開示 | 上場企業 | 2021年から |

| 有価証券報告書におけるサステナビリティ情報の開示 | 有価証券報告書の提出を義務づけられている企業 | 2023年3月期から | |

| サステナビリティ基準委員会(SSBJ)サステナビリティ開示基準(案)※ |

東京証券取引所プライム市場上場企業(案) 段階的に拡大予定 |

適用開始時期(案) (任意適用)2025年3月期から (強制適用)2027年3月期から |

- ※2024年3月に公表された国内でのサステナビリティ開示基準の公開草案

ESG情報開示を制度化する意図は、企業に統一基準にもとづく情報を網羅的に開示させることで、さまざまなステークホルダーが企業を効果的に比較できるようにすることにあります。グローバルではESG格付けがすでに普及しつつあります。それに対して、国内はというと、義務化の対象企業以外は企業独自の任意開示にとどまり、制度開示への対応の様子をうかがっているのが現状です。

関氏はこの現状を、「これまで任意開示を行ってきた企業も、今後の開示要件の厳格化や開示範囲の拡大への対応は必至であり、いつから、どのような仕組みと体制で具体的な取り組みを進めていくべきか、判断に苦慮している段階ではないでしょうか」と分析します。

ESG情報開示対応を成功させる3つのポイント

財務情報と異なり、非財務情報の取り扱いには、データが社内に分散している難しさがあります。このことが、情報開示への対応に苦慮する理由の一つだと考えられます。ESG情報開示が一部門の取り組みになってしまっては、うまくはいきません。関氏は、具体的な仕組みを検討する前に、次の3つの考え方が重要になると指摘します。

ポイント1:個別最適ではなく全体最適の視点を持つ

企業によっては複数の規制に対応する必要も生じます。たとえばSSBJの基準とESRSでは細かく異なりますが、開示範囲においては重複する部分が少なくありません。それぞれの対応を個別最適で考えるのではなく、全体最適の視点から複数の開示基準への対応を同時に検討することが必要です。事後的な追加対応や手戻り作業を回避でき、整合性の取れた効率的な対応が可能になります。また、国ごとに異なる開示基準が存在するため、特定の国や地域での局所的な対応ではなく、親会社の開示方針を踏まえたグループ視点での対応も重要です。

ポイント2:部門横断的なプロジェクト体制を作る

ESGへの取り組みは、日ごろからほかの情報開示を担当している経営企画やIR、サステナビリティなどの部門がまずは検討着手することが多いかと思います。しかし、非財務情報はさまざまな部門に分散しているため、有意義かつ効率的なデータ収集を行うには、関連する部門や適切な人材を巻き込み、明確な目的と目標のもとで全社的なプロジェクトとして推進していく必要があります。

ポイント3:クイックウィンのアプローチで進める

関連する部門から必要なデータを集めるには、現場部門の協力が欠かせません。作業の負荷が高まるばかりで、意義を見いだせなければ現場部門の協力を得られません。現場部門に小さな成功体験を積み重ねてもらうクイックウィンのアプローチが有効です。例えば、すでに任意開示に対応している企業であれば、現状の開示プロセスを効率化する仕組みづくりから始めるとよいでしょう。

あるべき姿とのギャップを明確にしながら、段階的に必要な環境を整えて一つひとつ成果を可視化していきます。手戻りのない効率的な対応が可能になるだけでなく、社内の理解を進めることも可能です。

より信頼性の高い迅速な情報開示の実現へ

ESG情報開示にあたっては、データの正確性・網羅性の担保に加え、開示に向けたデータ収集の早期化、さらには新たな規制対応の柔軟性も求められます。ESG情報開示への対応は、一朝一夕には実現できません。したがって、将来的に発生する対応までを見越して、情報収集と管理を計画的かつ慎重に検討する必要があります。

「開示に向けたデータ収集をいかに効率よくスピード感を持って行うか。ここに課題を感じている企業が少なくないようです。実際、Excelのバケツリレーになってしまい、データを収集することが最優先になってしまうケースも見られます。しかし、統一的なプラットフォームがないところで統一的な対応は実現できません。将来的な制度開示および保証に向けて決定した開示内容に基づき、業務プロセスやデータ収集方法、内部統制などのあり方をバックキャストのアプローチで検討し、整備、実装することが重要です」(関氏)

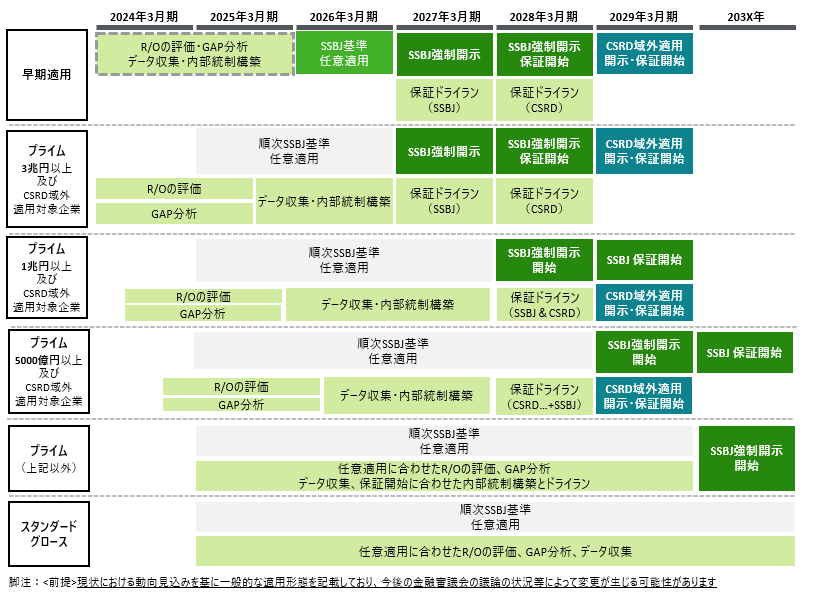

<例:SSBJ対応をバックキャストで考える>

2027年3月期から義務化される可能性の高いSSBJ対応は、2026年3月の早期適用を前提とすると、すでに相当タイトなスケジュールです。2027年3月に照準を合わせるとしても、情報開示のための内部統制がとられた業務プロセスの検討を早期に着手すべき時期を迎えています。

SSBJ対応のタイムライン(CSRD対応を見据えた場合)

実事例に学ぶ、プロジェクトの進め方

ここでトーマツが実際に支援した企業の中から、ESG情報開示への取り組みを効果的に進めた2社の事例をご紹介します。プロジェクトの進め方の参考になります。

[事例1]最初から100点をめざさない進め方

任意開示を行っていたA社では、開示が必要な情報の精査を進めつつも、まずは既存の業務プロセスを効率化し、信頼性を担保するための仕組みづくりを優先。適切なデータを収集・管理できるプラットフォームを確立することで利便性を可視化し、社内に活用の輪を広げていくアプローチを選択しました。

[事例2]子会社に一任しない進め方

CSRDへの対応を進めるB社は、欧州の現地子会社にすべてを任せるのではなく、日本の本社でプロジェクトをリード。現地に任せていると、局所最適な仕組みになりかねません。欧州開示の先にあるグループ開示を見据えてバックキャストし、親会社の開示方針にのっとった検討のプロセスを経て、将来の開示に備えたデータ収集・集計・開示を実現しようとしています。

ESG分野で豊富な知見を持つパートナーが支援

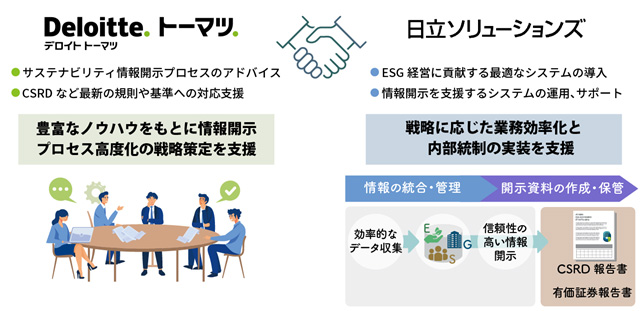

ESG経営に取り組もうとする企業は増えているものの、ESG経営を支える情報開示や関連データの収集に関してはノウハウが蓄積されていない企業も多いため、ESG分野で豊富な知見を持つパートナーの存在は重要です。多数の企業でサステナビリティ情報開示を支援してきたトーマツと日立ソリューションズは、2024年6月、サステナビリティ情報開示における業務プロセスの高度化に関して協業契約を締結。この2社で、さまざまな規制や基準に準拠した戦略策定の支援をはじめ、情報開示プロセスを効率化するシステムの導入から実務への適用、運用・保守までをワンストップで提供します。

まとめ

ESG経営が投資家の注目を集めるなか、国内外でESG情報開示を義務化する動きが本格化しています。一朝一夕には実現できないESG情報開示を、効率的かつスピード感をもって進めるために重要なのは、必要な対応に向けてバックキャストのアプローチでタイムラインを明らかにすること。そして、組織横断的なプロジェクト体制のもと、局所的な対応ではなく全体最適の視点を持ち、小さな成功体験を積み重ねながら進めることだと言えます。

- ※本記事は、2024年9月時点の情報をもとに作成しています。

- ※本記事は、一般的な情報提供を目的としたものです。記事内の内容については、当社は情報が最新のものであること、また、正確であることを保証することはできません。当社は本情報を使用したことにより生じる責任、損害を補償する義務を負いません。

関連記事

![「ESG情報開示」を成長の原動力に変える![後編]企業価値の可視化へ、今から始めるプラットフォーム構築](/katsubun/asset/images/column/esg001/relation_img_01.jpg)

活文 製品・ソリューション一覧

価値創出

伝達共有

-

コラボレーション

-

大容量高速ファイル転送

-

ファイル保護

-

電子署名・電子契約

-

メールセキュリティ

活文 コンテンツ一覧

※記載の会社名、製品名は、それぞれの会社の商号、商標もしくは登録商標です。