電帳法対応はどこから始める?

ペーパーレス化から始めるDXのステップ

記事公開日:2021/11/04

この記事の概要

紙書類を電子化して保存するための法律である「電子帳簿保存法」。2022年1月1日に施行が迫っている令和3年度の改正が注目されています。この電子帳簿保存法の対応を足掛かりに、電子化・ペーパーレス化を今後どのように進めていくべきか、そのポイントについて解説します。

著者紹介

日立ソリューションズ スマートライフソリューション事業部

ビジネスコラボレーション本部 ドキュメントマネジメントソリューション部

第2グループ 主任技師

成田丈夫

著者紹介

日立ソリューションズ スマートライフソリューション事業部

ビジネスコラボレーション本部 マーケティング推進部

コンサルティンググループ ユニットリーダ

小林大輔

こんにちは! 日立ソリューションズの成田と小林です。本連載では令和3年度の税制改正における電子帳簿保存法(以下、電帳法)の改正ポイントを解説してきました。

第6回となる本稿は最終回です。電子帳簿保存法の対応を足掛かりに、電子化やペーパーレス化をどのように進めていくべきか、その先のDX(デジタルトランフォーメーション)を見据えて何を準備すべきかを解説します。

連載を通して、令和3年度改正電帳法で「電子取引情報の電子保存が義務化された」ことのインパクトとその対応方法についてお話をしてきました。よくあるご質問として、「もともと紙で運用しているものは電子化する必要があるのでしょうか、紙のままではいけないのでしょうか」というお話をお聞きします。現在、領収書を紙で受領しており、紙を原本として保存する運用をどうしても継続したいといったケースです。

電帳法としては原本が紙である文書の電子化は必須ではありませんが、今後の動向を考えると少しずつでも電子化の取り組みを進めた方が良いと考えます。

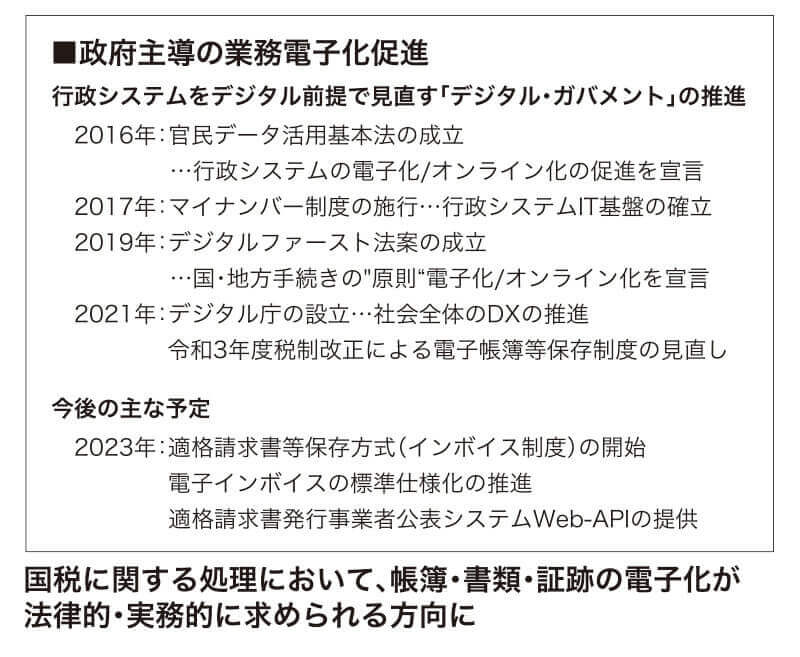

図1のとおり、近年は政府主導で行政の電子化が進んでいます。2021年9月1日にデジタル庁が創設されたことで、民間企業含めて情報や業務を電子化して新たな価値を創出するDXの取り組みが加速します。紙業務を電子化することはDX推進の第一歩になります。

図1 電子行政化の流れ

2023年にはインボイス制度が始まり、商品の取引時には消費税率や消費税額などを記載した適格請求書の発行が必要になります。新たに適格請求書の記載項目や適格請求書発行事業者の登録番号の確認などの業務が発生しますが、これをすべて手作業で実施することは現実的ではありません。こうした時流を考えると、今後は請求書や領収書の電子化が必要になると考えます。

電帳法対応は将来を見据えたうえで段階的に検討する

少しだけインボイス制度に触れましたが、企業はそうした各種法律の施行や改正を見据えながら段階的に電帳法への対応を進める必要があります。

「この部分だけ電子化しよう」と限定的な仕組みを付け焼刃で導入してしまうと、将来の要件に対応できずシステムを全面的に入れ直すことになる可能性もあります。

まずは電子取引情報の紙保存を廃止することからはじめて、スキャナ保存データや帳簿データ、書類データの電子保存に順次対応するというような進め方をしてもよいでしょう。

システム導入で後悔しないために、始めに拡張性のある保管システムを選定することが重要です。

拡張性を持つ保管システムとはどのようなものでしょうか。選定のポイントとしては以下2点があります。1点目は業務システムと柔軟に連携できることです。APIやファイル受け渡しなどのインタフェース機能が充実している保管システムであれば、精算や調達、販売管理、生産管理といった業務システムと連携することで効率的に電帳法対応を進められます。

2点目は電子化を支援するさまざまなITシステムやサービスと連携して機能を追加できることです。一つのシステムですべて補うのではなく後から各種ワークフローツールや電子契約サービス、AI-OCR(AIを活用した光学文字認識)、RPA(Robotic Process Automation)などを部品的につなげることで、今後発生するさまざまな課題や要件に対応できるようになります。

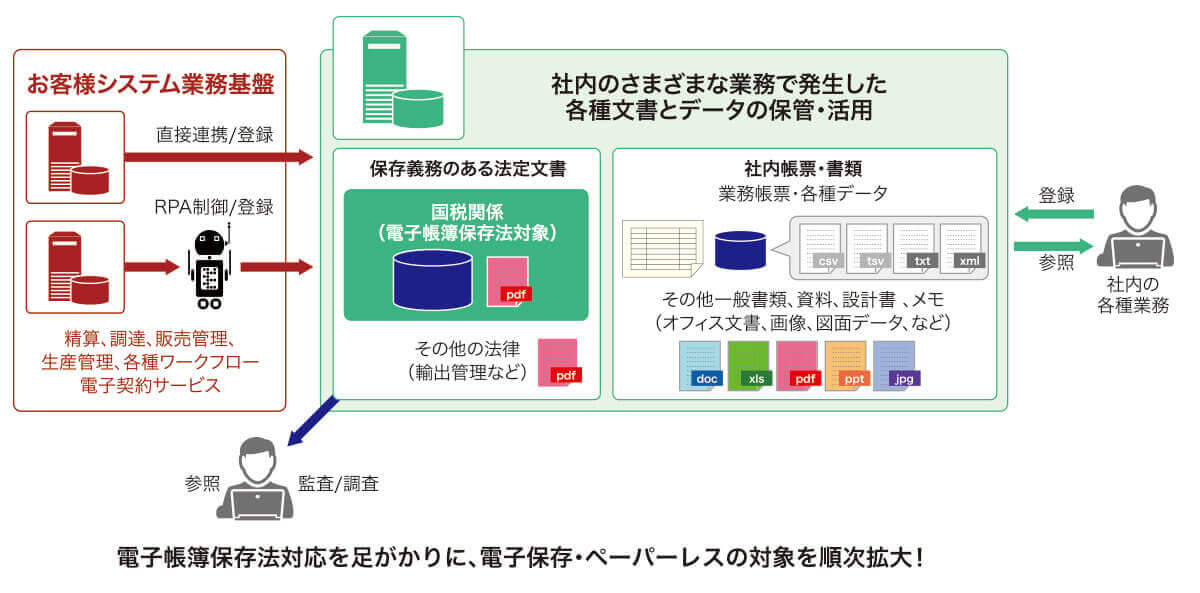

電帳法対応のシステム拡張の例

業務システムやワークフローツールとの連携性が高い保管システムを活用し、効率的な保管の仕組みを構築した事例をご紹介します。

電帳法対応の第一段階として新たに電子取引情報の保管システムを用意した場合に、使い勝手の課題が浮上することがあります。取引先から授受した文書の内容を業務システムに入力する作業とともに、保管システムに検索用の属性情報を登録する作業が発生して手間がかかる、といった課題です。

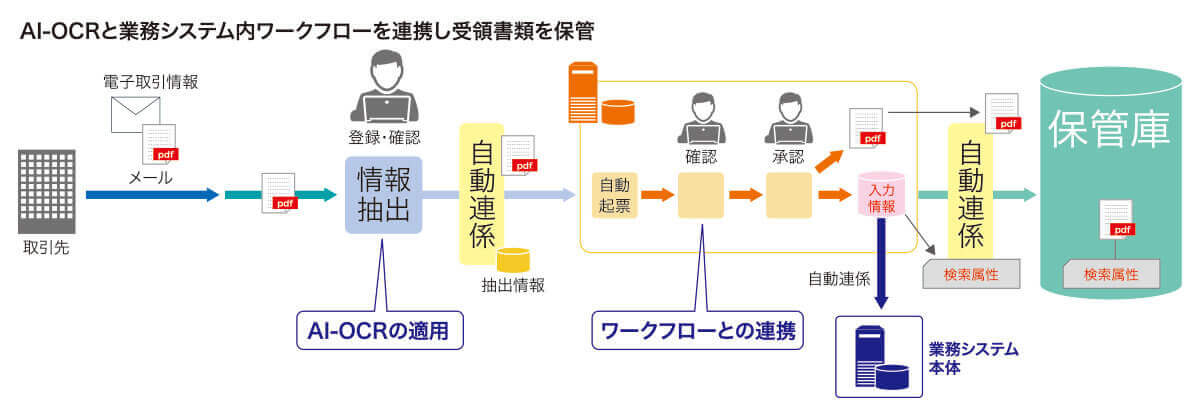

これに対し、ワークフロー機能を持つ会計や受発注などの業務システムとAI-OCRを組合せて電子取引情報の電子保存を効率化した事例があります。図2はその概要図です。このAI-OCR部分は日立ソリューションズで提供している「活文 Intelligent Data Extractor」という製品で実現しています。

まず、受領したPDFファイルからAI-OCRで書面上のデータを抽出し、担当者が抽出結果の確認やその他追加情報の入力を行います。確認が完了した後で、業務システムのワークフロー機能と自動的に連携させることで、ワークフロー内での書類や申請内容のクロスチェック、承認といった処理に進みます。最終的に業務システムから保管システムにPDFファイルと検索属性の情報がセットで格納される、という仕組みです。

図2 「AI-OCR」+「ワークフロー」を活用した提案例

このように柔軟なシステム連携と機能拡張を行うことで、大幅な改修をすることなく既存の業務システムを生かしながら効率的な保管の仕組みを構築できます。

さらなるペーパーレス化へ

本連載は、ペーパーレス化における電帳法の重要性や対応のポイントについて述べてきました。しかし、電帳法に対応することがペーパーレス化のゴールではありません。電帳法対応のめどがついたら、電子化の範囲を広げてさらなるペーパーレス化を目指しましょう。

ペーパーレス化の進め方としていくつかのシナリオが考えられます。まずは国税関係の文書を電子化し、次に、輸出管理などの国税以外の法定文書、そして法律保存義務がない社内で使用している帳票や伝票、その他オフィス内の一般書類というステップで電子化を進めることを推奨します。社内文書がシステムに集約されることで、業務効率化や内部統制などの効果も期待できます。

日立ソリューションズが提供する「活文」は電帳法にしたがって国税関係文書を保管する仕組みから、全社のペーパーレス化を推進するドキュメント保管基盤までを実現し、徐々にペーパーレス化の範囲を拡大したいというニーズに対応できます。

図3 電子帳簿保存法用保管庫から全社ドキュメント保管基盤へ

ペーパーレス化でめざすべき未来

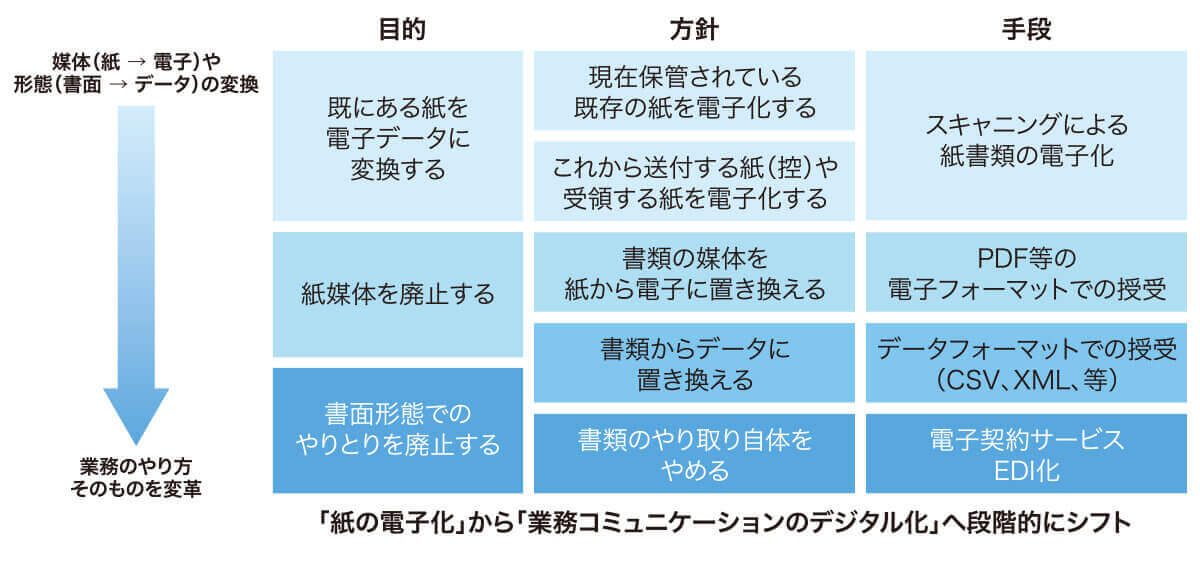

ITの活用によって業務効率化やビジネス変革をめざすDXを進めるうえで、ペーパーレス化への取り組みは必須と言えるでしょう。しかし、ひとことでペーパーレス化といっても、図4のように目的によってレベルが異なります。

ペーパーレス化の目的が「既にある紙を電子データに変換する」ことである場合、紙文書の授受を中心とした業務の延長として、紙文書を維持しながら電子データへの変換も実施するアプローチが考えられます。

一方、目的が「書面形態でのやりとりを廃止する」ことである場合、デジタル化を前提にした新しい仕事の進め方や仕組みに移行することで紙そのものを廃止するアプローチを採ることになります。段階的にペーパーレス化と業務の電子化を進め、業務スタイルを「紙の電子化」から「業務コミュニケーションのデジタル化」へシフトしましょう。

図4 ペーパーレス化のステップアップ

以上で全6回の連載は終了です。DX戦略においてペーパーレス化は必須であり重要な取り組みです。本連載をきっかけに、ぜひ電帳法への対応をはじめとするペーパーレス化の見通しを立て、計画的に取り組んでいただければ幸いです。電子帳簿保存法の対応、ペーパーレス化に関するお悩みがございましたらぜひ、日立ソリューションズ窓口までお気軽にご連絡ください。最後までご覧いただき誠にありがとうございました。

転載元:キーマンズネット

キーマンズネット 2021年11月4日掲載記事より転載

本記事はキーマンズネットより許諾を得て掲載しています

関連情報

ホワイトペーパー

電子帳簿保存法とインボイス制度への対応状況に関する実態調査

大企業(従業員501人以上)の調達・購買部門、経理・財務部門、システム企画部門、情報システム部門に所属する会社員・団体職員・経営者・役員 100名を対象に、「電子取引情報の保管方法」「電子取引情報の管理方法についての課題」「2023年7月までのインボイス制度の対応準備の有無」「「電子インボイス」または「デジタルインボイス」に対応した理由」「「電子インボイス」または「デジタルインボイス」を導入するにあたり、心配な点」などを聞きました。

電子帳簿保存法改正への対応に関する調査

対応前の心配で最も多かったのはデータ保存ルールの整備と社内周知。20~60代の従業員1000人以上の大企業の会社経営者・役員、および総務、経理・財務部署に在籍している100人を対象に、「電子帳簿保存法の対応を行う前の心配点」「対応への課題解決のために行ったこと」「電子帳簿保存法の準備にかかった時間」「電子帳簿保存法の対応時に発生した問題点」「電子帳簿保存法への対応で大変だったこと」などを聞きました。

電子帳簿保存法Q&A 税理士 袖山 喜久造氏 監修

電子帳簿保存法のスペシャリストである税理士の袖山 喜久造氏に、2022年1月1日に施行された令和3年度の改正電子帳簿保存法に関して、企業の皆様が抱いている疑問に回答いただきました。今後の電子帳簿保存法対応への取り組みのヒントとして是非、お役立てください。

活文 製品・ソリューション一覧

価値創出

伝達共有

-

コラボレーション

-

大容量高速ファイル転送

-

ファイル保護

-

電子署名・電子契約

-

AI自動翻訳

-

メールセキュリティ