【専門家対談】電子インボイスとは? 2023年までに企業が対応すべきことや電子化の必要性について解説

記事公開日:2022/03/25

この記事の概要

2023年10月から、いよいよインボイス制度が開始されます。制度開始に先立ち、適格請求書発行事業者の登録も始まりました。

インボイス制度への企業の対応としては、適格請求書の要件を満たす請求書の発行や保存方法の厳格化などが求められますが、忘れてはならないのが電子帳簿保存法改正への対応です。

電子帳簿保存法で規定されている電子取引データの保存義務は、当該データの書面による保存の宥恕(ゆうじょ)措置期間が設けられ、書面による保存については、2023年12月31日まで容認されることになりました。インボイス制度の対応を電子インボイスで行う場合には、電子帳簿保存法の対応を検討する必要がありますので、2023年10月までには社内の電子化の検討を進めておく必要があります。

そこで今回は、「インボイス制度の概要や電子帳簿保存法改正との兼ね合いで注意するべきこと」、「インボイス制度の開始までに企業はどのような視点を持って対策を進めればいいのか」について、日立ソリューションズ スマートライフソリューション事業部の石田がSKJコンサルティング合同会社 業務執行社員・税理士 袖山 喜久造氏と対談させていただきました。

監修者

SKJ総合税理士事務所 所長・税理士

袖山 喜久造様

株式会社日立ソリューションズ

スマートライフソリューション事業部 ビジネスコラボレーション本部

ドキュメントマネジメントソリューション部

部長 石田 育央

目次

インボイス制度が導入された背景とは?その仕組みとは?

―2023年10月からインボイス制度が本格的に始まりますが、インボイス制度とはどのような制度なのでしょうか?

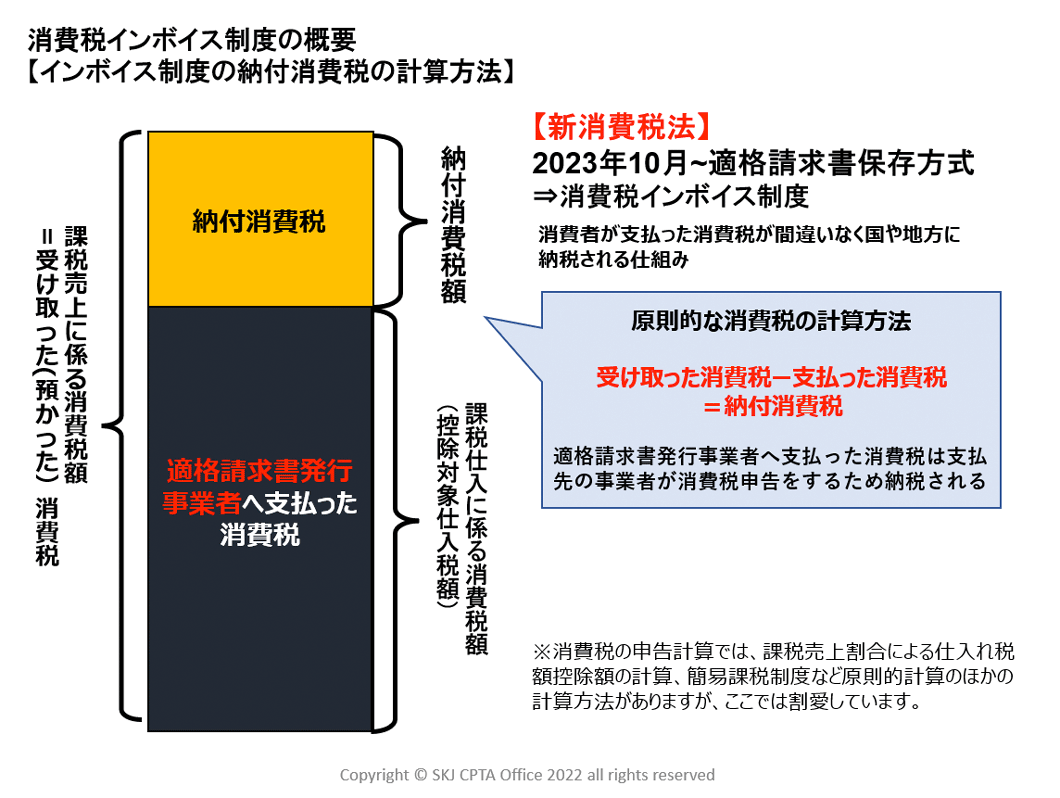

袖山税理士 インボイス制度を一言で言うと、消費者が支払った消費税をちゃんと国や地方に納税できるようにするための制度です。

インボイス制度は消費税の仕組みに関係しているので、消費税の仕組みから簡単にお話しましょう。

消費者から預かった消費税については、事業者が預かった消費税と支払った消費税を相殺して、預かった消費税の方が多ければ国や地方に納税しています。

ただ、すべての事業者が消費税を納税しているわけではありません。「免税事業者」といって、消費税の納税を免除されている事業者がいるのです。そうすると、消費者が払った消費税が納税されていないことになる。そこで今回のインボイス制度では、適格請求書に対して支払ったものの消費税のみ、事業者は預かった消費税と相殺できるという仕組みに変わります。

ちなみに、預かっている消費税と相殺することを「仕入税額控除」と言います。「適格請求書が仕入税額控除の対象になる」というのはこういうわけです。

出典:SKJコンサルティング合同会社

―適格請求書は、誰でも発行できるものなのでしょうか?

袖山税理士 適格請求書を発行するためには、適格請求書発行事業者として国(所轄税務署)に登録しなければなりません。もしも登録していない事業者が適格請求書を発行した場合には、適格請求書とはならず、その事業者に支払った消費税は仕入税額控除できないことになり、事業主は思わぬ損害を被ることになります。

インボイス制度開始に対して企業が注意しなければならないこととは?

―インボイス制度について注意すべき主なポイントについて伺えますか?

袖山税理士 端的にお伝えすると、インボイス制度で問題になってくるのは、「適格請求書についてどう対応するか」という点です。この点について、請求書を発行する側と受け取る側のそれぞれに注意するべきことがあります。

【請求書を発行する側が注意すること】

- 適格請求書に記載しなければならない事項をすべて網羅する

- 請求書を紙で出力するのか、電子データで出力するのか、運用を決める

- 適格請求書の発行控えをどのように保存するのかを決める

【請求書を受領する側が注意すること】

- 発行者が適格請求書発行事業者かどうかを確認しなければならない(義務ではないが、リスク回避のためには重要)

- 3万円以下の請求書についても、適格請求書として保存が必要となる

- 電子インボイスは電子取引データとして保存が必要となる(電子帳簿保存法改正との兼ね合い)

―インボイスを電子化する動きも加速しています。電子インボイスには、どのようなメリットがあるのでしょうか?

袖山税理士 令和元年10月から消費税率は軽減税率制度が導入され消費税率8%と10%の取引項目が同じ請求書に混在するようになりました。紙のインボイスの場合、異なる税率ごとに入力作業は手作業で行うこととなります。しかし電子インボイスで自動処理ができるようになれば、この入力作業の負担が軽減します。

他にも、発行では紙に出力して郵送する手間も省けますし、受領後は電子インボイスのデジタルデータを活用したシステムへの自動入力などで業務効率化も図られ、メリットは大きいと言えます。ただ、これまで業務の電子化が進められていない事業者にとっては、電子帳簿保存法改正への対応を含めて業務フローが大きく変わる可能性があるので、電子化することが負担になる可能性もあるでしょう。

石田 インボイスを電子化しようという動きが全体的に加速する中、やはり「紙のインボイスのままで、請求書発行事業者の登録番号だけ記載しておけば対応できるのではないか」と考えている事業者も一定数見られます。しかし電子化の流れは変えられませんから、遅かれ早かれ抜本的な対応が必要です。

今後、そうした抵抗のある企業がスムーズに電子化しやすい流れを作るためにも、ベンダー側のサービスの提供が重要だと考えています。

2021年電子帳簿保存法制度改正に関して、どのような点を意識しておくべき?

―2021年に電子帳簿保存法が改正されました。2021年12月には令和4年度税制改正大綱も発表されましたが、どの点を押さえておけばよいでしょうか?

袖山税理士 今回の電帳法改正でインボイス制度と関連しているのは、「電子取引データで受領した請求書は電子データで保存しなければならない」という点です。令和3年度の電帳法改正では、電子取引データの書面による保存が廃止されましたが、令和4年度の税制改正大綱ではこれを2年間宥恕することが盛り込まれました。この2年間の期間を「法令執行の猶予期間」だと思っている事業者も多いようですが、猶予期間ではありません。すでに改正電帳法は施行されているので、改正法への対応は不可欠です。ここは誤解のないよう注意が必要です。

加えて、電子帳簿保存法に違反したときの罰則についても押さえておかなければなりません。電子帳簿保存法改正に違反した場合は、青色申告の承認の取り消し、データ改ざんによる不正計算が行われれば重加算税の加重賦課により通常の加算税よりも重い罰則が科せられます。

―宥恕措置期間が設けられた背景には、電子化に対応できない企業が多かったことが挙げられますか?

袖山税理士 今年度の電子帳簿保存法改正の大きな目的は、「納税者の電子化の促進」です。しかし準備が間に合わず、とりあえず最低限の対応で済ませようとする企業が多くありました。それでは意味がないということで、この宥恕措置期間が設けられたというのが大きな背景です。

石田 日立ソリューションズにご相談されるお客さまの中でも、2021年末は「とにかく、改正法が施行される2022年1月までに電子化を間に合わせたい」というニーズが非常に多くありました。

しかし大綱で宥恕措置期間が発表されたことで、そのあたりの雲行きはかなり変わりましたね。「慌てて場当たり的な対処をするのではなくて、社内全体の電子化も含めて改めてじっくり検討したい」というニーズが増えています。

―企業は、この2年間の宥恕措置期間をどのように過ごせばよいでしょうか?

袖山税理士 石田さんのお話にもありましたが、宥恕措置期間を単なる電子帳簿保存法改正の対応だけでなく、「自社の電子化」そのものを検討するための期間として使ってほしいですね。

そのためには、社内全体でどのように電子化を進めていきたいのか、まず目的を明確にすることが重要です。

そのうえで、どのようなシステムを導入して、業務フローをどう変えていくのかといった具体的なことを考える期間にしていただきたいと考えています。

石田 ベンダー視点で見ると、2年間という期間は決して長くはありません。確かに電子取引データを電子で保存するためのシステムやツールを導入するだけなら、そこまで時間は必要ありません。しかし、今まで紙でやり取りしていた書類を電子化して、さらに業務を円滑に回していくとなると、システムやツールを入れる前に業務フローをどのように変えていくかを検討する期間が絶対に必要になります。

2年間の使い方としては、最初の1年を業務フローの見直しや検討、新たな業務フローの策定に割り当てて、次の1年でシステムを実際に導入して、稼働するという流れが理想です。

宥恕措置期間の終了に先立って2023年10月のインボイス制度の開始も考えるとすでに2年を切ってしまっていますから、今すぐに準備を始める必要があると思っています。

インボイス制度・電子帳簿保存法制度改正に向けて企業が対応するべきこととは?

―電子インボイスは電子帳簿保存法にも関連していますが、電子帳簿保存法と絡めてどういったことが問題になるのでしょうか?

袖山税理士 インボイス制度では、電子インボイスを紙で保存していたとしても、仕入れ税額控除ができなくなるわけではありません。消費税法では電子インボイスの書面保存は可能となっています。

しかし、多くの事業者は法人税等の納税義務者でもあり、かつ消費税の納税義務者でもあると思います。法人税等の納税義務者は電子インボイスを含む電子取引データを法令にしたがって保存する義務があるわけです。

このように電子インボイスについては、電帳法の規定と消費税法の規定は齟齬が生じていますが、インボイス制度を電子化で対応する場合には、少なからず適格請求書をデータで保存することを検討する必要があろうかと思います。また、紙の適格請求書はゼロにはならないでしょうから、紙で受領した適格請求書はスキャナ保存により電子インボイスとともにデータで一元管理することの検討も必要でしょう。

―インボイス制度の開始に向けて、企業が対応するべきことを教えてください。

袖山税理士 インボイス制度は2023年10月から始まりますが、社内の電子化について考える大きなきっかけになると考えています。

電子帳簿保存法改正への対応というのは、あくまで電子化の一部分に過ぎません。電子帳簿保存法への対応と合わせて、電子化によっていかに業務の効率化を進められるかという点も、同時に検討を進めてほしいですね。

請求書というのは、取引の最後に出てくる書類です。そこに至るまでには、見積書や契約書、納品書など、プロセスに応じて多くの書類の授受が発生しています。これらをすべて電子化できている企業は非常に少ないのが現状ですから、こうした全体の電子化についても検討していただきたいと思います。

石田 企業が電子取引データでやり取りする書類の中で、圧倒的に多いのが請求書です。

電子データのやり取りには電子メール、クラウドサービス、EDIなどさまざまな配送方法があって、取引先とのパワーバランスなども影響するため現時点ではどれかに統一することは難しい。また、紙による配送も残ると思われます。この状況は今後もしばらく続くと思われますから、その対策としても、授受の方法や文書種別によるさまざまな種類の書類を一元管理できる体制を整えることが非常に重要だと考えています。

積極的なデータ活用のためにも、情報を一元管理できる体制を整えることが重要

石田 2022年から2023年にかけては、電子帳簿保存法改正やインボイス制度の開始など、電子化への動きが活発になるタイミングです。単に法改正や法制度に違反しないようにと表面的な対処に追われるのではなく、社内の電子化やDX(デジタルトランスフォーメーション)の推進という広い視野を持ちつつ、電子帳簿保存法改正やインボイス制度に対応していくことが重要です。

書類の電子化のメリットとしては業務の効率化が挙げられますが、その他にも、電子化することによってデータを積極的に活用できる点も大きなメリットです。そして、そのためにも紙の書類・電子の書類を包括して一元管理できる体制を整えることが重要になります。

日立ソリューションズでは、あらゆるデータを一元管理できる「活文」の文書管理システムを中核とした「電子帳簿保存法対応支援ソリューション」を提供しており、システム導入の各プロセスにおいてコンサルティングをしながら、企業様の電子帳簿保存法改正やインボイス制度への対応を手厚くサポートしています。

また今回対談させて頂いた袖山税理士をはじめとする税務の専門家とも深く連携しており、法や制度改正が伴う業務フロー改訂やシステム導入・運用などをワンストップでソリューション提供できることが強みとなっています。電子帳簿保存法改正やインボイス制度の開始に伴う課題を感じておられる企業様はぜひご相談頂ければ幸いです。

関連情報

活文 製品・ソリューション一覧

価値創出

伝達共有

-

コラボレーション

-

大容量高速ファイル転送

-

ファイル保護

-

電子署名・電子契約

-

メールセキュリティ

活文 コンテンツ一覧

※記載の会社名、製品名は、それぞれの会社の商号、商標もしくは登録商標です。