「電子帳簿保存法」

「インボイス制度」対応

は通過点?!

真の業務DXへ、今こそ踏み出すとき!

改正電子帳簿保存法における「電子取引情報の電子保存の義務化」や新消費税法における「インボイス制度の開始」に向けて準備を進めてきた企業の担当者は、ひとまずプロジェクトの終わりが見えてきたことにホッとしているところではないでしょうか。しかし、ここはゴールではなく、単なる通過点です。そもそものDXの目的に立ち返り、めざすべきゴールに向けた次の一歩について一緒に考えていきましょう。企業がこれから必要な取り組みを進めていくためのヒントをご紹介します。

目次

1.法律面・社会面の動きが電子化・デジタル化を後押し

産業界における高度情報化・ペーパーレス化の潮流に対応するべく、1998年に施行された電子帳簿保存法。紙で作成されてきた税法上の各種帳簿書類を電子データで保存することを認めたこの法律は、保存時の法的要件が紙での保存よりも厳格だったことから、その後複数回にわたる改正を通じて規制緩和が行われてきました。

電子帳簿保存法の主な改正内容(※年は施行日基準で記載)

1998年(平成10年):電子帳簿保存法施行

2005年(平成17年):国税関係書類のスキャナ保存を容認(ただし、電子署名が必要かつ3万円未満の取引額に限定)

2015年(平成27年):3万円未満の金額上限撤廃、電子署名も不要に

2016年(平成28年):デジタルカメラやスマートフォンでの撮影データの保存を容認

2020年(令和2年):キャッシュレス決済の場合は領収書が不要に

2022年(令和4年):電子帳簿保存法の適用に関する税務署長の事前承認の廃止、タイムスタンプの付与要件緩和

2022(令和4年)年1月施行の改正では、さらなる規制緩和が進む一方で、電子取引情報の電子保存を義務化するとともに、保存に関わる隠蔽や偽装取引などに対し罰則を強化。さらに2023年10月から施行された新消費税法では、新しく導入されるインボイス制度(適格請求書等保存方式)において電子インボイスでの対応も容認され、請求書の電子運用が本格化しました。

こうした法律面での動きに加えて、昨今の働き方の多様化やコロナ禍をきっかけとしたリモートワークの普及・拡大を背景に、多くの企業が業務の中心となる書類や帳票、帳簿、伝票の電子化・デジタル化において、なにかしらの対応を進めています。もちろん、スピードアップ、コストダウン、効率化といった継続的な業務改善への取り組み、コンプライアンスやガバナンスの強化といった観点でも、電子化・デジタル化は重要な経営課題となっており、おそらく何一つ着手していないという企業はほとんどないでしょう。

2.法制度への対応は一段落

このように、法律面や社会面での変化が大きなきっかけとなり、新しい仕組みや枠組み、技術などへの対応を迫られることは少なくありません。たとえばインボイス制度においては、2023年10月の施行までに、利用しているシステムの消費税計算の修正や、発行する請求書の書式変更などを余儀なくされています。また、令和3年度改正電子帳簿保存法における「電子取引情報の電子保存の義務化」については、宥恕(ゆうじょ)期間として設定された2023年12月31日までの対応が必須となっています。2024年以降は電子データで授受した取引書類の紙での保存が認められないため、電子帳簿保存法に則って電子保存が行える環境を整備しなければなりません。

- ※システムやワークフローの整備が間に合わないなど、相当な理由があれば紙出力での保存を容認する猶予措置が規定されています。

2つの法制度への対応を見据えてプロジェクトを推進してきた企業では、期限を前にようやく「終わり」が見えてきて、ひと安心というタイミングではないでしょうか。さまざまな時代背景を追い風に自社の電子化やデジタル化の手法を見直し、早い段階から必要な施策に着手してきた企業では、すでに一定の成果を得ているところもあるようです。

3.めざすべきゴールは別にある

しかし、十分な検討期間を確保できず、「義務化に対応するため」「宥恕期限に間に合わせるため」といった場当たり的な対応や必要最低限の対応に終始してしまうケースも中には見られます。これでは、せっかくの変革のチャンスを逃すことになりかねません。そもそも国税庁が電子取引情報の電子保存を義務化する狙いは、古くから根づいた紙の文化から脱却し、電子化・デジタル化を後押しすることで業務を効率化し、ひいては日本企業の経営のスピードや精度を高めることにあります。

また、デジタルトランスフォーメーション(以下、DX)という言葉が注目を集めて久しいですが、DXは単なる電子化・デジタル化をゴールとした取り組みではありません。DXはデジタル技術を活用して、さらなる成長につながる新たな価値を創出する取り組みであり、そこには戦略が必要です。場当たり的に一部の業務を効率化したところで、経営にインパクトを与えるような変革にはつながりません。

「場当たり的な対応」や「必要最低限の対応」に欠けているのは、自社のあるべき姿を見据えたうえでの全社的な視点や全体最適の視点です。「木を見て森を見ず」では、変革のチャンスを生かせずに終わるどころか、かえって手間やコストが増大してしまうケースもあります。目先の対応に追われるのではなく、インボイス制度や改正電子帳簿保存法への対応を契機として、企業全体の電子化・デジタル化やDXへの取り組みを進めていくことが重要です。つまり、「義務化への対応」「必要最低限の対応」は、めざすべきゴールに向かう”通過点”に過ぎないのです。

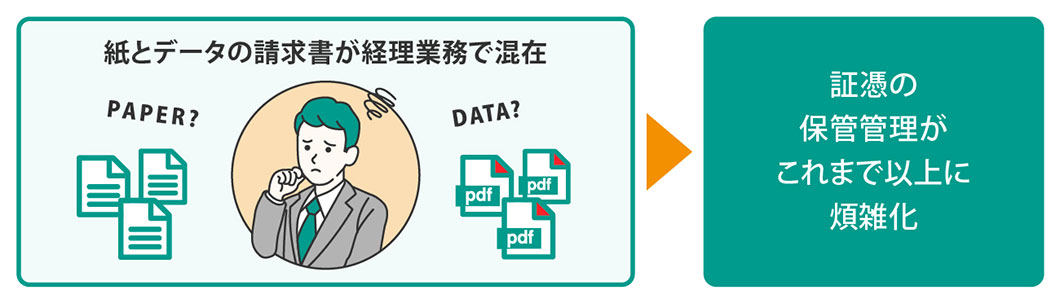

4.実は電子保存の手間が増えただけ?!

もはや電子化・デジタル化の潮流を止めることはできません。「義務化への対応」「必要最低限の対応」以外には目をつぶってきた企業も、検討に着手できていなかった企業も、ここから先は自社の状況や取引先とのやりとりを踏まえつつ周辺の電子化・デジタル化対応にも目を向け、長期的な視点で真のDX実現につながる取り組みを戦略的に推進していく必要があります。たとえば、メールで受領した請求書の電子保存を実現したとしても、「紙で受領した請求書は紙のまま保存」「自社で発行する請求書は従来どおり紙で出力」「請求書以外の見積書や契約書、納品書などの書類は紙で処理」といったように、社内には依然として紙ベースでのやり取りが残っています。これでは、「かえって電子保存の手間が増えただけ」と言えなくもありません。さらに、紙は紙、データはデータで管理し続けていると、業務の効率化が進まないだけでなく、情報の検索性が低下し、新たな価値を生み出すようなデータ活用は難しくなります。

5.電子化・デジタル化の次のステップへ

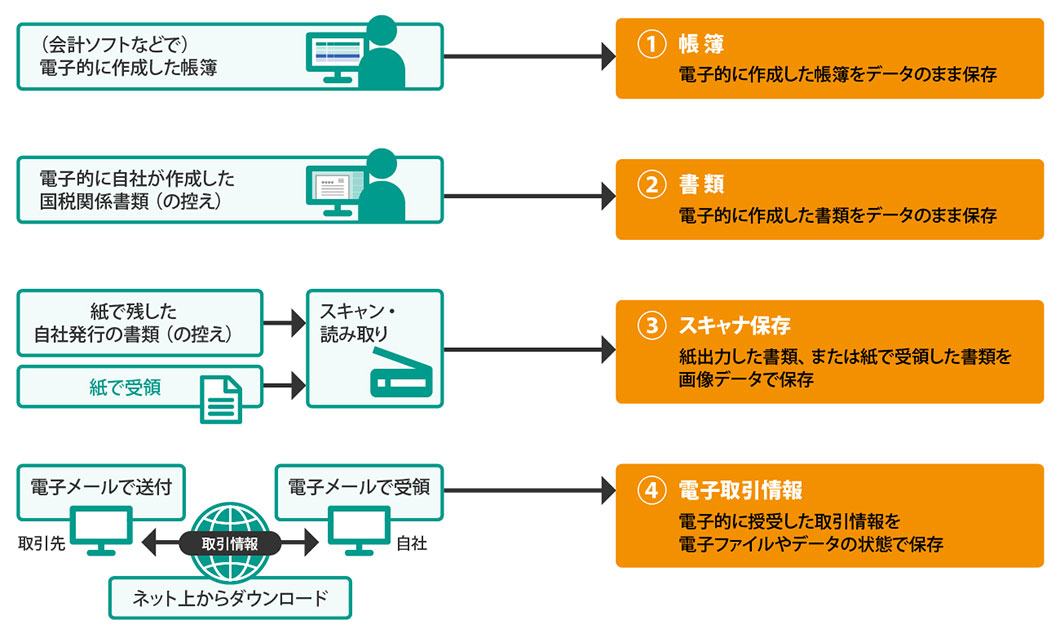

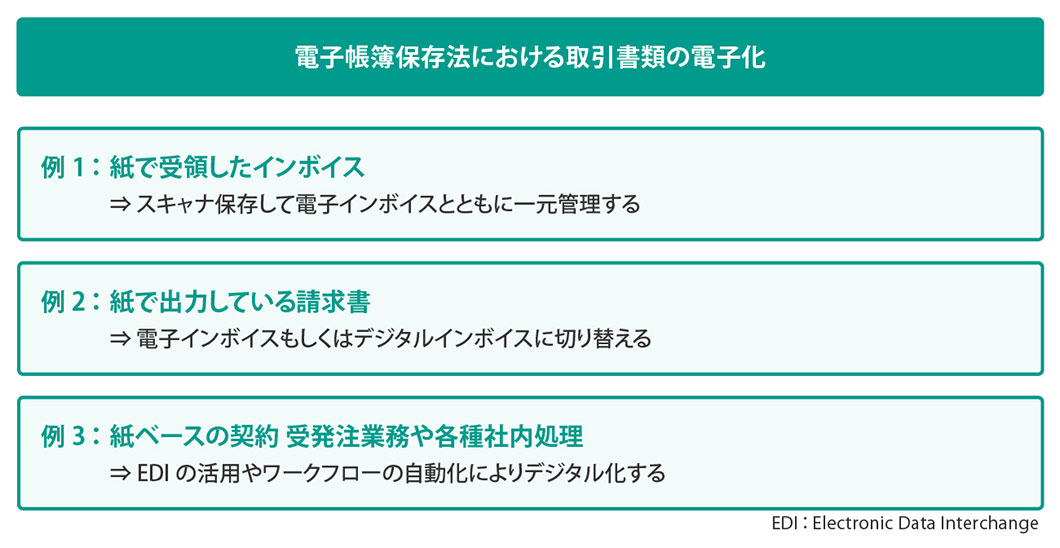

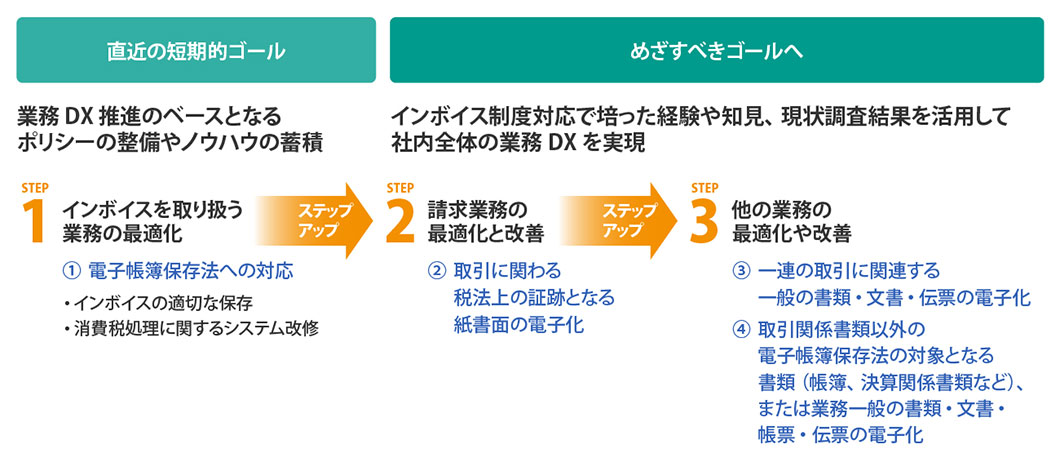

では、電子帳簿保存法における電子取引情報の電子保存を最優先として、「義務化への対応」「必要最低限の対応」の次のステップとして取り組むべきことを具体例で考えてみましょう。次に挙げた3つは、社内に残る紙ベースでのやり取りを電子化・デジタル化するための方法論です。法律上任意とされているこれらの対応については、優先順位にしたがって段階的に着手していくことになります。

特に請求書業務に関わるインボイス制度対応においては、調達や受発注に関する複数のシステムから情報を抽出するといったプロセスが手作業で実施されている場合も多く、法制度への対応とあわせて全社的な業務フローの見直しが必要になるでしょう。したがって、インボイス制度対応を起点として業務DXを推進する場合、まずは自社のめざすべきゴールの方向性を定め、直近の短期的ゴールを達成するために構築した環境をベースに、社内全体での業務の最適化や改善を段階的に進めていくことになります。

6.課題解決をワンストップで支援

「段階的に」とはいえ、企業から「どこから着手したらよいのか分からない」「どのように進めていけばよいのか分からない」というご相談をいただくこともあります。日立ソリューションズでは、「インボイス制度対応支援ソリューション」や「電子帳簿保存法対応支援ソリューション」のほか、業務改善やDXの推進をサポートするさまざまなソリューションを幅広くご用意しています。また、「電子帳簿保存法対応支援ソリューション」により国税関係書類や電子取引情報を電子保存するとともに、専門家と連携したコンサルティングを通じて、ガバナンスの効いた健全な経営活動と業務効率化を実現してきた豊富な実績があります。

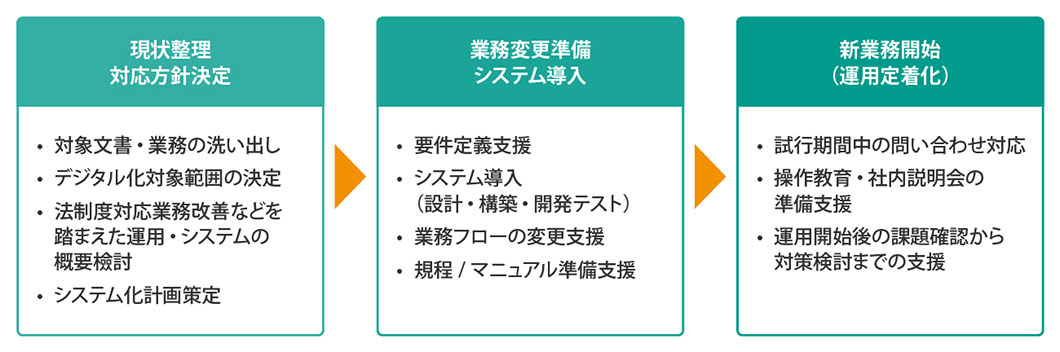

これらのノウハウを生かし、To-BeとAs-Isの明確化から、そのギャップを埋めるために必要な取り組みの洗い出し、システムや業務フローの変更、実運用まで、企業のインボイス制度や電子帳簿保存法の対応をワンストップで支援。お客さまの状況に合わせた真の業務DXの実現に向け伴走します。

日立ソリューションズの提案力3つのポイント

- 現状の業務環境や課題を踏まえた提案 ⇒ 必要な改善への取り組みに注力

- 法制度対応と業務改善の両立 ⇒ めざすべき姿に向けた真のDXを推進

- 税務のスペシャリストによるアドバイス ⇒ 法的知見に基づいて課題解決を支援

7.真の業務DXの実現へ加速

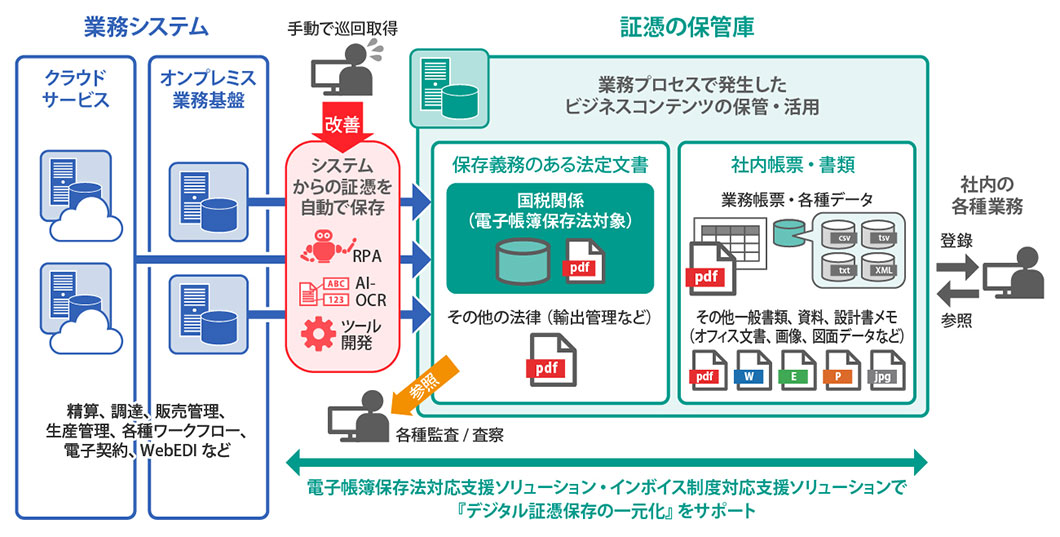

「インボイス制度対応支援ソリューション」や「電子帳簿保存法対応支援ソリューション」を通じて日立ソリューションがご提案するのは、発生するデジタル証憑の保存場所の一元化です。さまざまな形式の電子取引情報や、紙で受領・送付した書類のスキャン文書、業務システムから出力される帳簿書類まで、すべてをデジタルデータで一元管理できる環境を整備することで、バックオフィス業務は大幅に効率化されるはずです。さらには、企業の成長のカギを握るデータ活用という大きなメリットを生み出すことができます。

また、保存場所を一元化するだけでなく、ほかのシステムから情報を取得・抽出する手段としてRPAやAI-OCRを利用したり、電子契約やワークフローシステムと連携したり、日立ソシューションズが提供する豊富なソリューションとの組み合わせにより、データ化を含む保存業務の効率化、自動化を推進できます。もちろん、お客さま独自の要件に対応したツールの開発も可能です。インボイス制度対応、電子帳簿保存法対応を起点とした真の業務DXの実現を、日立ソリューションズと一緒に進めてみませんか?

まとめ

「電子取引データの電子保存の義務化」や「インボイス制度」への対応は、ゴールではなく、単なる通過点です。法制度対応止まりでは、紙で受領した書類や、紙で出力している請求書、紙ベースの契約・受発注業務はそのままです。これらの電子化・デジタル化を進める狙いは、全社規模での業務の効率化やデータ活用にあり、その先には経営のスピードや精度の向上を見据えています。さらなる成長を手に入れるために、これを機に、自社の課題やめざすべきゴールを明確にして、真の業務DXの実現に向け、必要な改善への取り組みを推し進めましょう。

- ※本記事は、2023年10月時点の情報をもとに作成しています。

- ※本記事は、一般的な情報提供を目的としたものです。記事内の法律に関する情報については、短期間に法改正が行われる場合もあるため、当社は情報が最新のものであること、また、正確であることを保証することはできません。当社は本情報を使用したことにより生じる責任、損害を補償する義務を負いません。

PICKUP

企業の電子帳簿保存法対応に役立つさまざまな情報をご提供

ビジネスコラム

活文 製品・ソリューション一覧

価値創出

伝達共有

-

コラボレーション

-

大容量高速ファイル転送

-

ファイル保護

-

電子署名・電子契約

-

メールセキュリティ

活文 コンテンツ一覧

※記載の会社名、製品名は、それぞれの会社の商号、商標もしくは登録商標です。