文書ごとにルールが違う:令和3年電帳法改正、帳簿書類保存ルールの変更点まとめ

記事公開日:2021/09/14

この記事の概要

紙書類を電子化して保存するための法律である「電子帳簿保存法」。2021年7月16日に国税庁のWebサイトで令和3年度改正に対応した「電子帳簿保存法Q&A(一問一答)」が公開されました。この内容から、帳簿データ、書類データ、スキャナ保存データに関連する改正内容について解説します。

本記事は2021年12月14日10時00分 2021年11月に国税庁が公開した「お問合せの多いご質問(令和3年11月)」の内容に伴い、「スキャナ保存の改正内容のポイント」の一部の記述を更新しました

著者紹介

日立ソリューションズ スマートライフソリューション事業部

ビジネスコラボレーション本部 ドキュメントマネジメントソリューション部

第2グループ 主任技師

成田丈夫

著者紹介

日立ソリューションズ スマートライフソリューション事業部

ビジネスコラボレーション本部 マーケティング推進部

コンサルティンググループ ユニットリーダ

小林大輔

こんにちは! 日立ソリューションズの成田と小林です。本連載は、2022年1月から施行される令和3年度電子帳簿保存法(以下、電帳法)の改正ポイントについて解説しています。前回は、電帳法で電子化の対象となる(1)帳簿データ、(2)書類データ、(3)スキャナ保存データ、(4)電子取引情報のうち、(4)電子取引情報の改正内容と電子保存のポイントついて、2021年7月16日に国税庁より公開された「電子帳簿保存法Q&A(一問一答)」(以下、一問一答)を基にお伝えしました。電子取引情報を紙で保存されている企業の方は、電子取引情報の電子保存を急ぎご検討いただければと思います。

さて、第4回となる本稿では、残る(1)帳簿データ、(2)書類データ、(3)スキャナ保存データの改正内容と電子保存のポイントについて、同じく一問一答の内容の一部を取り上げながら説明します。

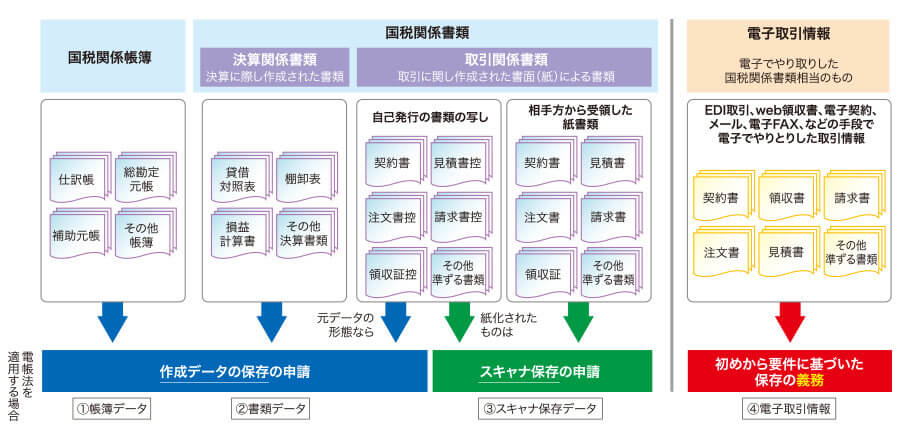

図1 国税関係帳簿書類および電子取引情報を電子保存する場合のパターン

全体の改正ポイント

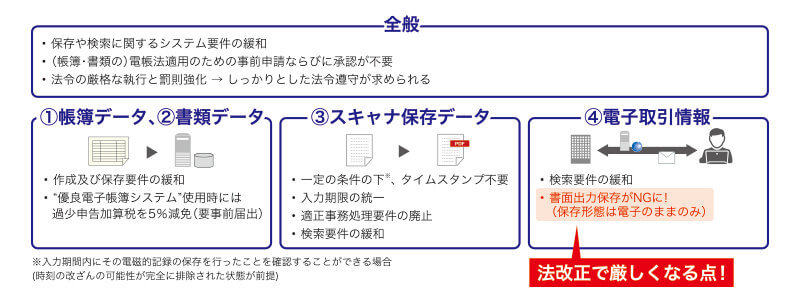

まずは第2回でご紹介した令和3年度改正内容の概要を振り返りましょう(図2)。

図2 令和3年度電帳法改正内容の概要

令和3年度改正のポイントは電帳法承認制度の廃止と罰則規定の強化です。それぞれを整理しておきましょう。

電帳法承認制度の廃止

これまでは電帳法に対応して文書の電子保存を始める場合、所轄税務署長の承認が必要でした。事前に申請書類を提出する必要があり、これに伴う煩雑な作業が制度の利用率を下げていました。令和3年度の改正でこの承認制度が廃止されたことで、企業は改正電帳法が施行される日付以降の任意のタイミングで電子化を始められるようになります。

帳簿:令和4年1月1日以降開始する事業年度分から適用

書類:令和4年1月1日以降保存を開始するデータから適用

スキャナ保存:令和4年1月1日以降保存を開始するスキャナ保存から適用

罰則規定の強化

承認制度の廃止によって電帳法を利用するハードルが下がった一方、不正が発覚した際の罰則は厳しくなりました。文書が電帳法の要件に従って保存されていない場合、対象のデータは税法で保存が義務付けられる帳簿書類として取り扱われないことになります。

また、スキャナ保存データや電子取引情報を改ざんし、不正計算に悪用した場合などは、重加算税が10%課されます。

帳簿データ、書類データ保存の改正内容ポイント

これまでの連載でお伝えしてきたように、令和3年度の改正では保存要件が緩和されています。表1に帳簿データ、書類データの改正後の保存要件について記載しました。

帳簿データは改正により新たに、”優良な電子帳簿”と”優良以外の帳簿”の二つに区分されました。

| 要件 | 優良な電子帳簿 | 優良以外の帳簿 | 書類 |

|---|---|---|---|

| 電子計算機処理システムの概要書等の備付け | ○ | ○ | ○ |

| 見読可能装置の備付け等 | ○ | ○ | ○ |

| 電磁的記録の訂正・削除・追加の事実及び内容を確認することができる電子計算機処理システムの使用 | ○ | - | - |

| 帳簿間での記録事項の相互関連性の確保 | ○ | - | - |

| 検索機能の確保(1)主要な記録項目(取引年月日、金額、取引先)の検索 | ○ | - | - |

| 検索機能の確保(2)範囲を指定して条件を設定できる機能及び二以上の任意の記録項目を組み合わせて条件を設定できる機能 | △※1 | - | - |

| ダウンロードの求めに応じること | △※2 | ○※3 | △※4 |

表1 帳簿データ、書類データの保存要件(出典:国税庁Webサイト「電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】(変更箇所下線あり)」問7を参考に筆者にて再構成)

- ※1 ダウンロードの求めに応じる場合には、検索機能の確保(2)は不要となる。

- ※2 検索機能の確保(2)に相当する機能を有する場合には「ダウンロードの求めに応じること」の要件は不要となる。

- ※3 優良帳簿の要件を全て満たしている場合には「ダウンロードの求めに応じること」の要件は不要となる。

- ※4 検索機能の確保(1)(2)に相当する機能を有する場合には「ダウンロードの求めに応じること」の要件は不要となる。

“優良な電子帳簿”については、あらかじめ届け出を行えば過少申告加算税が5%免除されると制定されました。過少申告加算税とは、納税申告をした後に申告額が過少であった場合、納税申告が適正でなかったペナルティーとして支払わなければならない税金を指します。“優良な電子帳簿”は要件のハードルが高く感じられるかもしれませんが、これらの要件は改正前の帳簿データの保存要件とおおむね同じです。

“優良以外の帳簿”は、データを保存する際に「システムの概要書等の備付け」と「見読可能装置(注)の備付け等」を実施すること、そして税務職員が税務監査において必要な情報を要求する際「ダウンロードの求めに応じること」の要件を満たせば、「データの訂正、削除、追加の事実を確認できるシステムを使用することおよび帳簿間で記録事項の相互関連性を確保すること」の要件が不要になります。

- 注:見読可能装置とは、電磁的記録(電子保存されたデータ)を整然とした形式および明瞭な状態で出力可能なディスプレイやプリンタをさします。

「ダウンロードの求めに応じること」の要件を満たせば「検索機能の確保」は不要となりますが、現実的には業務の中で帳簿を参照する、調べるケースも想定されるため、検索機能は必要だと考えます。

市販のソフトウェアやサービスには検索機能を含む改正前の保存要件を満たしているものがあります。例えば、日立ソリューションズでは「活文」というソフトウェアを提供しています。このようなソフトウェアを活用して手間やコストを抑えて“優良な電子帳簿”の運用までめざすことをお薦めします。

書類データについても、帳簿データと同じくダウンロードの求めに応じることができれば検索機能の確保は必須ではありませんが、こちらも実務では必要だと考えます。

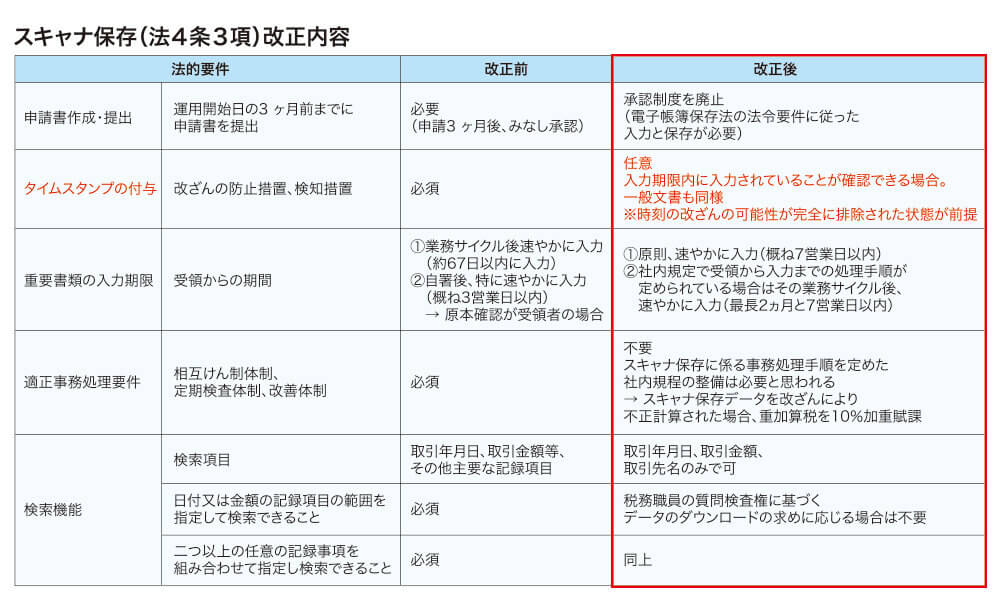

スキャナ保存の改正内容ポイント

次に、スキャナ保存の改正ポイントについて見ていきましょう。図3に改正内容を少し詳細にまとめました。

スキャナ保存では請求書や領収書といった資金や物の流れに直結、連動する書類を“重要書類”と定義しています。この“重要書類”を受領後に紙からスキャナで読み取りデータ化してシステムに登録する入力期限は、原則「速やかに入力(おおむね7営業日以内)」、ただし社内規定で受領から入力までの処理手順が定められている場合にはその業務サイクル後、速やかに入力(最長2カ月と7営業日以内)に変更されます。改正前の入力期限「特に速やかに(おおむね3営業日以内)」の要件と領収書などへの自署の要件は廃止されます。

図3 スキャナ保存の改正内容

今回はこの改正内容の中で特に大きな変更である、タイムスタンプの付与について解説します。タイムスタンプは、ある時刻にデータが存在し、改ざんされていないことを証明するために必要な情報です。

改正によりタイムスタンプ付与の要件が必須から任意に変更となっています。

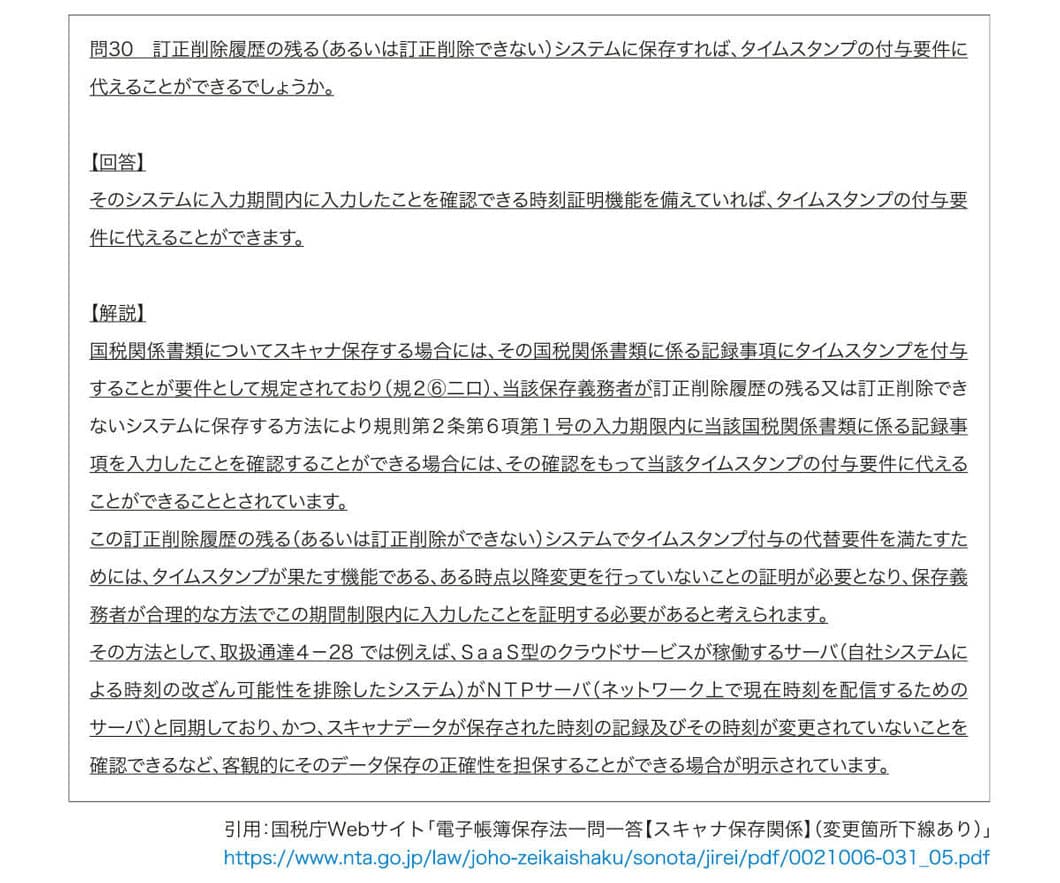

図4 一問一答よりタイムスタンプの付与要件について

一問一答の問30(図4)の回答に「そのシステムに入力期間内に入力したことを確認できる時刻証明機能を備えていればタイムスタンプ付与要件に代えることができます」との記載があります。

訂正や削除の履歴が残るシステム、又は訂正削除ができないシステムに保存して、文書の入力が確認できる場合はタイムスタンプの付与は不要になるということです。ここでポイントとなるのは「時刻証明機能」です。この機能を備えるためには時刻情報が「自社システムにおいて改ざんされる可能性がまったくない」状態で記録されていて、その客観性や第三者性を確保していることが前提です。

解説では、クラウドサービスでの実現例について触れられていますが、オンプレミスのサーバーの場合はどうなのでしょうか。

オンプレのシステムでのタイムスタンプの扱いは

サーバーがオンプレミス環境にある場合、自社システムによる時刻の改ざんの可能性を完全に排除できない以上、システム時刻に対する客観的な正確性を担保することは現時点では技術的に難しいと考えられています。またこの点については2021年11月に国税庁が公開した「お問合せの多いご質問(令和3年11月)」のス追1でも触れられており、オンプレミスの場合はタイムスタンプの付与が必要です。

今回のまとめ

本稿では、帳簿データ、書類データ、スキャナ保存データの改正内容とそのポイントについて「電子帳簿保存法Q&A(一問一答)」の情報を基にお伝えしました。

次回は電子帳簿保存法への対応を軸にどのようにペーパーレスを進めていけば良いか、その実践アプローチについてご説明します。どうぞお楽しみに。

なお、今回の記事の内容は国税庁Webサイトまたは財務省Webサイトにて公開されている令和3年度税制改正に関する各種情報(省令、条文、取扱通達、一問一答など)を基に、著者の見解(解釈)を示したものです。各種法律の内容を保証するものではありませんので自社への適用時には税理士または会計士など法律上の判断が可能な有資格者にご確認いただくか、日立ソリューションズ相談窓口までご相談ください。

転載元:キーマンズネット

キーマンズネット 2021年9月14日掲載記事より転載

本記事はキーマンズネットより許諾を得て掲載しています

関連情報

ホワイトペーパー

電子帳簿保存法とインボイス制度への対応状況に関する実態調査

大企業(従業員501人以上)の調達・購買部門、経理・財務部門、システム企画部門、情報システム部門に所属する会社員・団体職員・経営者・役員 100名を対象に、「電子取引情報の保管方法」「電子取引情報の管理方法についての課題」「2023年7月までのインボイス制度の対応準備の有無」「「電子インボイス」または「デジタルインボイス」に対応した理由」「「電子インボイス」または「デジタルインボイス」を導入するにあたり、心配な点」などを聞きました。

電子帳簿保存法改正への対応に関する調査

対応前の心配で最も多かったのはデータ保存ルールの整備と社内周知。20~60代の従業員1000人以上の大企業の会社経営者・役員、および総務、経理・財務部署に在籍している100人を対象に、「電子帳簿保存法の対応を行う前の心配点」「対応への課題解決のために行ったこと」「電子帳簿保存法の準備にかかった時間」「電子帳簿保存法の対応時に発生した問題点」「電子帳簿保存法への対応で大変だったこと」などを聞きました。

電子帳簿保存法Q&A 税理士 袖山 喜久造氏 監修

電子帳簿保存法のスペシャリストである税理士の袖山 喜久造氏に、2022年1月1日に施行された令和3年度の改正電子帳簿保存法に関して、企業の皆様が抱いている疑問に回答いただきました。今後の電子帳簿保存法対応への取り組みのヒントとして是非、お役立てください。

活文 製品・ソリューション一覧

価値創出

伝達共有

-

コラボレーション

-

大容量高速ファイル転送

-

ファイル保護

-

電子署名・電子契約

-

AI自動翻訳

-

メールセキュリティ