【令和3年度】電子帳簿保存法の改正ポイント

記事公開日:2021/08/06

この記事の概要

紙書類を電子化して保存するための法律である「電子帳簿保存法」。1998年に施行されて以来何度か改正されていますが、2022年1月1日に施行が迫っている令和3年度の変更内容が注目されています。この改正内容と対応スケジュールについて分かりやすく解説します。

著者紹介

日立ソリューションズ スマートライフソリューション事業部

ビジネスコラボレーション本部 ドキュメントマネジメントソリューション部

第2グループ 主任技師

成田丈夫

著者紹介

日立ソリューションズ スマートライフソリューション事業部

ビジネスコラボレーション本部 マーケティング推進部

コンサルティンググループ ユニットリーダ

小林大輔

こんにちは! 日立ソリューションズの成田と小林です。本連載は、2022年1月に施行される電子帳簿保存法(以下、電帳法)の改正ポイントを解説します。前回は、電帳法はどのような法律なのか、運用にあたってどのような要件を満たさなければならないのかをあらためてお伝えしました。今回は、その改正内容について最新の動向をお伝えします。

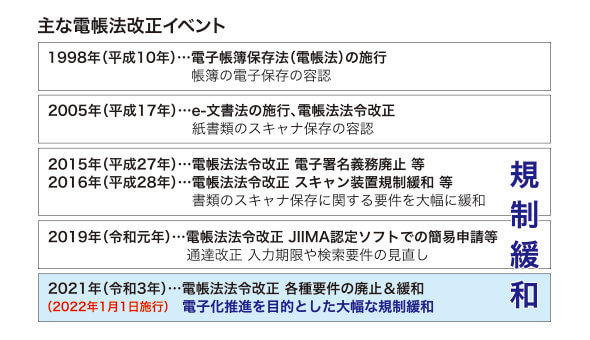

電帳法は1998年の施行から20年以上の歴史がありますが、当初は電帳法で求められる法的要件のハードルが高く、多くの企業は費用対効果の面から積極的に電帳法への対応を進められない状況でした。そうした状況を受けて2015年、2016年の法令改正から法的要件の規制緩和が始まり、最新の令和3年度電帳法改正(2022年1月1日施行)では、企業の更なる電子化推進を目的とした大幅な規制緩和が行われます(図1)。

図1 電子帳簿保存法改正の履歴と令和3年度改正

しかし規制が緩和される一方で、メールやEDI(Electronic Data Interchange)などを介した電子取引の情報を保存する際の要件がこれまでより厳しくなるため注意が必要です。第2回目となる本稿では、令和3年度電帳法改正のポイントと「いつまでに何をすればよいか」について解説します。

電帳法改正についての最新情報としては、2021年7月16日に国税庁より令和3年度改正に対応した「電子帳簿保存法Q&A(一問一答)」が公開されました。この内容については次回以降で詳しく解説します。

令和3年度電帳法改正の3つのポイント

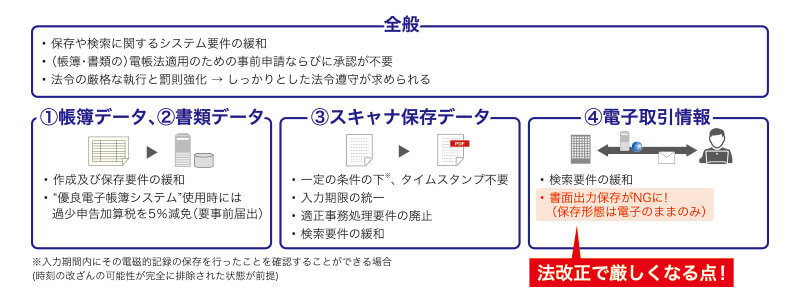

令和3年度電帳法改正内容の概要を簡単にまとめました(図2)。「保存、検索要件の緩和」「電帳法を適用する際の、税務署への申請、承認制度の廃止」など、規制が大幅に緩和されている一方で、不正があった際の罰則が強化され、法令をより厳格に順守することが求められます(図2)。

電帳法で電子化の対象となる国税関係の文書は(1)帳簿データ(2)書類データ(3)スキャナ保存データ(4)電子取引情報の4つに分類できます。令和3年度の改正では、それぞれの保存要件について変更がありました。特に重要な変更を以下にまとめます。

(1)帳簿データ(2)書類データ

帳簿データでは、仕訳帳、総勘定元帳、消費税額控除にかかる帳簿などが特定の保存、検索要件を満たして電子化されている場合に、過少申告加算税が5%免除されると制定されました。過少申告加算税は、納税申告をした後、申告額が過少であった場合に、納税申告が適正でなかったペナルティーとして支払わなければならない税金を指します。

(3)スキャナ保存データ

スキャナ保存では、タイムスタンプ付与が一定の条件を満たす場合に不要となりました。タイムスタンプは、ある時刻にデータが存在し改ざんされていないことを証明するために必要な情報です。従来は、対象の書類を入手してから3日以内にタイムスタンプを付与する必要がありました。しかし、令和3年度の改正ではデータの修正や削除の履歴が残る、あるいは修正や削除ができないシステムを利用し、入力期限内にデータを保存したことが確認できる場合に、タイムスタンプ付与の要件が廃止されました。

また書類をデータ化する入力の期限も統一されます。書類の入力時に義務付けられていた相互けん制や定期検査の体制(適正事務処理要件)も法的要件ではなくなりました。これによって、一人の担当者が書類をデータ化し、破棄できるようになりました。

(4)電子取引情報

電子取引情報に関しては上記2つと異なり、現在認められている紙やCOM(マイクロフィルム)への書面出力保存がNGになるなど、要件が厳しくなります。

図2 令和3年度電帳法改正内容の概要

電子取引情報の保存要件変更について

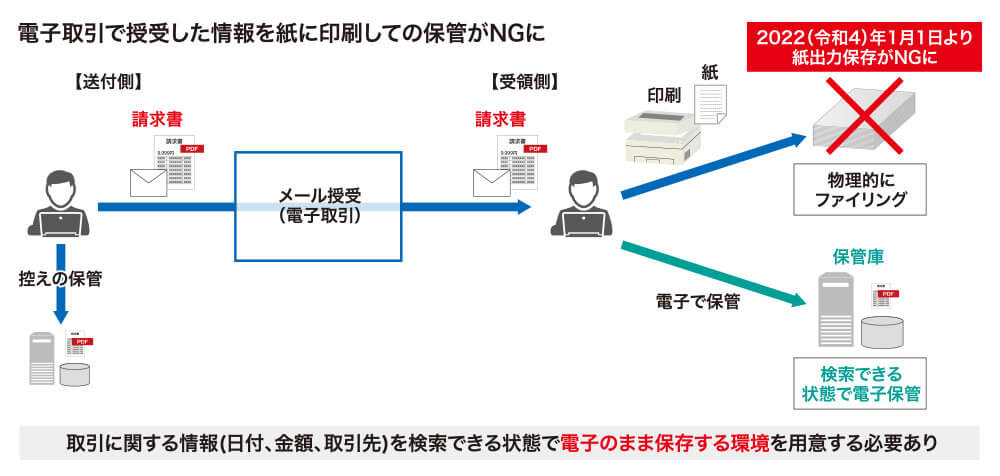

「電子取引情報を書面に出力し保存することがNGになる」とは、どういうことでしょうか。皆さんは業務の中で、取引で授受したPDFファイルを紙に印刷して保管していませんか? 現行の電帳法では、メールで受領した請求書のPDFファイルを紙に印刷し、ファイリングして法律で定められた期間保管することが認められています。しかし、令和3年度の改正ではこの条項が削除され、書面出力保存の運用がNGになりました(図3)。

図3 電子取引情報の保存要件変更

改正の施行スケジュールと必要な対応

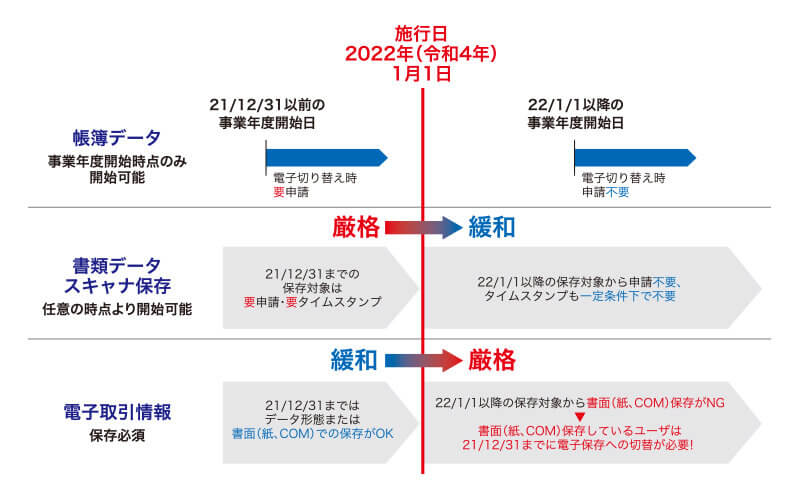

令和3年度の改正法の施行日は2022年1月1日です。帳簿データや書類データ、スキャナ保存に関しては、この日を境に適用条件が緩和されます。これらに電帳法を適用するかどうかは2022年1月1日以降、任意で判断できます(図4)。

電子取引情報については、現時点で電子データや紙、COMへの書面出力のいずれかで保存する義務がありますが、書面出力して保存している企業についてはこの日までに改正電帳法に準じた電子データでの保存運用に切り替えなければなりません。

図4 令和3年度改正電帳法が適用される時期

改正で注意すべきポイントとペナルティーの厳格化について

令和3年度の改正について、気を付けるべき点をあらためて2点挙げます。1点目は、電子取引情報の、紙やフィルムへの書面出力による保存が不可能になることです。

現状の保存運用について速やかに棚卸しを行い、該当するケースがあった場合は「保存すること、残すこと」を最優先に考え、適切なシステムを導入して、業務規定を設定、改善することをお勧めします。

2点目は、電帳法を適用する際に求められていた税務署への申請承認プロセスが廃止された代わりに、税務処理上の不備があった場合のペナルティーが重くなることです。帳簿データや書類データ、電子取引情報が規定の要件に沿って保存されていない場合は、税法上の帳簿書類として認められなくなります。また、スキャナ保存したデータや電子取引情報を改ざんし、悪用した場合は重加算税が10%加重されることになります。

上記2点により、各企業自身で要件を満たすシステムを取り入れるだけでなく、内部統制の観点からも電子化の運用事体のPDCAを回して対応する必要があります。

本稿では、令和3年度電帳法改正のポイントについてお伝えしました。次回は2021年7月16日に国税庁より公開された令和3年度改正に対応した「電子帳簿保存法Q&A(一問一答)」の内容から、電子取引情報を保存する際の具体的なケースについて解説します。どうぞお楽しみに。

転載元:キーマンズネット

キーマンズネット 2021年8月6日掲載記事より転載

本記事はキーマンズネットより許諾を得て掲載しています

関連情報

活文 製品・ソリューション一覧

価値創出

伝達共有

-

コラボレーション

-

大容量高速ファイル転送

-

ファイル保護

-

電子署名・電子契約

-

メールセキュリティ

活文 コンテンツ一覧

※記載の会社名、製品名は、それぞれの会社の商号、商標もしくは登録商標です。